深圳小产权房-小鹿地产

深圳小产权房-小鹿地产

1-7月份固定资产投资增长5.5%,创下19年来最低值,房地产业未来何去何从?

浏览次数:1679 分类:资讯

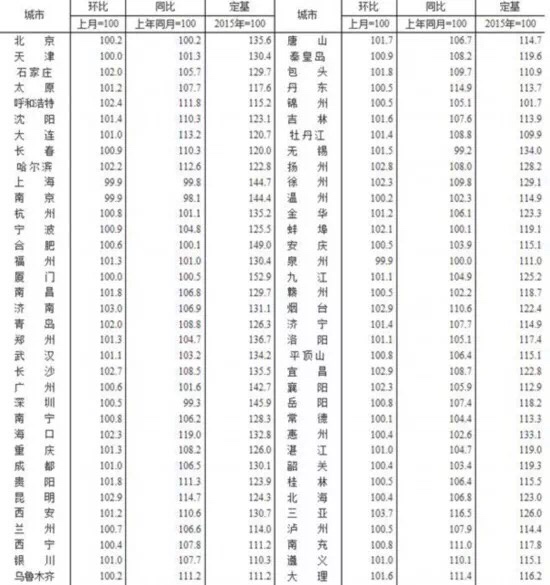

前7月房价统计数据出炉,70个大中城市,新房和二手房价格环比上涨的城市分别达到65个、66个,历史少见。

这个局面是在前7月各地陆续密集加码调控的态势下出现的——据公开报道,1-7月国内先后出台房地产调控多达260次,7月份便达70次。

随后在8月15日,国家发改委新闻发言人丛亮在记者会上强调:

“下决心解决好房地产的问题,要坚持因城施策,促进供求平衡,合理引导预期,整治市场秩序,坚决遏制房价上涨,加快建立促进房地产市场平稳健康发展的长效机制”。

这些都加重了业界对接下来调控持续加码的预期。

目前来看,行内对未来的调控预判集中在两点:

1、调控会越来越严厉。比如这两天,重庆深圳等地纷纷再出台住建部等七部委关于“炒房入刑”的房地产秩序整顿举措。

2、房地产税会加快推出。比如这几天热传的港媒房地产税版本(那个版本最早2010年就已经出来了,是谣言),快速推出。

但如果我们仔细深入探究,可能答案会有所不同。

我个人对未来调控的判断是:

1、整体性的房地产调控政策基本到顶,未来不会减弱,但也很难大幅加码,更多是稳住当前的调控力度压住房价不让涨。口头上的狠话会天天喊,但实质性的打压举措不会再多。

2、房地产税的推出有可能会比预想中缓。

我们不能单看一个房地产行业,也不能单看房价,就去得出结论。今时今日,内忧外患之下,房地产单个行业的走向与宏观经济“同甘共苦”,要看宏观经济。

前7月的经济数据,整体上并不好看。

1-7月份消费增长9.3%,增速回落到个位数,其中5月单月增速8.5%,为15年来最低。

投资增速持续走低,1-7月份固定资产投资增长5.5%,创下19年来最低值。第二产业中,电力热力燃气及水生产和供应业投资下降11.6%,降幅扩大1.3个百分点。基础设施投资(不含电力热力燃气及水生产和供应业同增5.7%,增速比1-6月回落1.6个百分点)。

月城镇调查失业率明显上升,从6月份的4.8%增加到5.1%。

7月社融总量的增量为1.04万亿,比去年同期少1242亿元,1-7月,社融存量的增速跌至10.3%,明显逊于预期。

有两个数据表现非常不错。

一个是财政收入,1-7月税收收入107709亿,同比增14%。个税9225亿,同比增速达20.6%。国有土地使用权出让收入31548亿,同比大增35%。

另一个是房地产。1-7月,全国房地产开发投资65886亿,同比增长10.2%。其中住宅投资46443亿,增速14.2%,环比均呈扩大之势。全国商品房销售额78300亿,同比增14.4%,住宅增速16.2%。

简单总结就是:宏观经济并不好看,投资率下滑、消费率下滑、社融下滑、失业率上升,固定投资这部分,基本就靠房地产在撑场子,但财政收入却大升。

这些数据的披露,很好的解释了7月31日的zzj会议——这次会议上,明确提出要“保持经济平稳健康发展,坚持实施积极的财政政策和稳健的货币政策”,以及做好“五稳”——“稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期”。

今天媒体刚刚报道,新召开的国常会也提出:“要求确保经济运行在合理区间”。

这些都说明了一点:年底之前,国家经济政策的主基调会转向“稳增长”,这是无疑的。

所以,结合着贸易战以及国内经济形势看,国家对房地产未来的治理思路会比较微妙,或者说,政策腾挪空间其实比较小。我倾向于认为,未来一段时间,房地产的政策思路会以“稳”为主,而非以“严”为主。

统观贸易战下,今日之房地产,面临的是进退两难之境:既不能强刺激,又不能强打压。此是它的“微妙”之处。

说它不能强刺激,是因为,如果再启夜壶,将“积极的财政和适度宽松的货币”注入到房地产领域,将会成为第三波大放水——继2008、2015之后。这个选择,基本上就是1985年美日贸易战下日本的选项。别说房地产承受不起再来一轮大放水,就是整个宏观经济都承受不起。假设出现这种情况,那么接下来房价会失控,然后逼迫政府在某个时段猛烈收缩货币,最终主动刺破泡沫,这个路径让日本付出了惨痛代价。从目前看,我还是维持原来的看法:没有任何迹象显示中国会重启夜壶。的确财政政策和货币政策双宽,但资金流入房地产将被严控是一定的。

而这个时候若要持续强打压,就很可能会出现另外一种局面:造成房地产行业提前出问题甚至倒下。这同样是非常危险的选择。看上面的经济数据,设若房地产倒下,宏观经济很可能就全倒了,指望其它的行业快速接续替代,未必能够实现。一个占去固定资产投资20%比重的行业,一个国民财富80%都沉淀在里面的行业,银行数十万亿贷款也沉淀在里面的行业,一旦倒下,那种震荡一定是全局性的。

无论各位如何狂骂“房地产绑架了国民经济”,我都要讲,正视现实,今天这个时候,中国依然需要房地产,绝不是说需要房地产再度扮演拉动经济增长的火车头(即重启夜壶,再度刺激),而是说需要房地产这个巨无霸行业此时此刻来“稳”盘子。我们要正视房地产在中国经济发展历史中所扮演的角色,如何评价它见仁见智,但现实情况是,这个行业已经是大到不能倒,暂时谁也承担不了它突然倒下的风险。直白说一句,房地产是今天中国经济的核心所在,如果这时候房地产倒下,就相当于拱手送川普。房地产不倒,这一关不知能不能过,但房地产若倒,这一关一定过不了。

是以,现实讲,在其它投资没有大幅升上来之前,房地产投资是不能出现滑落的。要承认这个行业牵动了上下游200多个产业,房地产投资逆转,受冲击最大的除了本行业,还有上下游行业的就业,以及金融系统。除非国家及全民都已经做好了准备,不惜冒着经济失速的风险来彻底整治房地产,那样我认为是可以的。

说到底一句话,今天的情况是:继续刺激房地产,重启夜壶,会导致非常严重的泡沫,最终导致金融危机。而一边倒继续严打,把房地产打趴下,结果是有可能提前招致系统性危机,输掉贸易战。长短如何搭配,全赖上头妙计。

上面是从宏观面来切入看待房地产未来的政策选项,下面就是看房地产本行业的情况,依然是存有“微妙”之处的。

1-7月,全国房地产销售面积(住宅7.8046亿平米,+4.2%)、销售金额(住宅6.6328万亿,+16.2%)、房地产完成开发投资额(住宅4.6443万亿元,+14.2%)、新开工面积(住宅8.5亿平米,+18%)、施工面积(住宅50.2亿平方米,+3.9%),都出现上升且涨幅扩大,即便是竣工面积下降降幅也在收窄,有效稳住了固投的盘子。

但是看资金,显示开发商主要在依靠自筹资金、定金及预付款,来自于银行贷款的支持在下降。

对应土地购置和投资、销售普升,这些数据显然不能继续解读为开发商看好后市而大幅增加投资——最近两个月的土地购置热度是在下滑的。这个当口,可能要解读为:开发商加速周转,回笼资金,以应对日益增大的不确定性。开发商拿地,更多也是在使用自有资金,没有融资支持,这些钱很快会被耗完,是很难持续的。

基于目前的调控压力尤其是相对严峻融资环境,可以推断的局面是:全行业的资金压力会越来越大,年底前的房地产销售额、投资额大概率会放缓,拿地也极有可能会收缩。这是需要警惕的,如果房地产各项指标下来,其它固投需要顶上去。

基于上述判断,意味着接下来的房地产调控基调,进一步强力打压的空间并不大。调控思更多是要“稳”字当头——确保维持目前的严厉态势,压住房价较为稳定,不出现上涨,但也同样不能出现明显下跌。要在确保房价不出现上涨的情况下,维持好房地产企业的投资信心(可以通过政府主动让利压低地价来实现)。

同样以此来判断房地产税,现在流传到市面上的都是假的,技术上的原因不谈(比如要过立法程序等等),其它两个原因就够了:现在各界的共同呼声是国家要减税,政府不进行大面积减税已属奇怪,反而要再增税,那将会引发很大的反弹。此其一。

其二,此时若加快推出房地产税,结果有可能不仅仅是房地产短期很麻烦,整个宏观经济恐怕也要非常麻烦。某种程度上,就是日本当年惨痛教训的重演。

今天这个时候,最应该避免的显然是“最坏的结果”出现,而不是为了“所谓的民意”,输掉全盘。即便是要彻底治理房地产,也要等到我们确认基本面不发生大的动荡。

以现时的内外环境,并非是彻底治理房地产的良机,“最不坏”的办法就是把市场稳住——不过分刺激它也不过分打压,房价不能出现失控但开发商的投资信心也不能全打掉。

所有的政策都是有成本的,权衡利弊之后我们才去选才去做。是主动性刺破高房价,施行休克疗法;还是逐步的通过政策压制,渐进式推动“去房地产化”。这两者,我认为后一个选项显然要更好一些。当然,即便是缓慢去风险,最终也未必能如愿。但图一时之快而选择快刀斩乱麻,往往会导致惨不忍睹的后果。

早该干的事情没有干,现在只能是徐徐图之,不要想着一口吃成个大胖子。谁现在觉得把房地产一铲子干趴下,中国经济就能得救。我只能说,你是天才,全交给你去办。闹情绪甩狠话谁都会,做得成才算数。

更多深圳小产权房信息请关注小鹿地产